ETF 수수료 0.1% 차이가 장기투자에 미치는 영향

ETF 총보수 0.1% 차이는 작아 보여도 장기 보유에서는 실제 금액 차이로 누적될 수 있습니다.

목차

ETF를 고를 때 많은 사람이 수익률, 종목 구성, 배당률을 먼저 봅니다. 반면 수수료는 “0.1% 정도면 별 차이 없겠지”라고 넘기는 경우가 많습니다.

하지만 ETF는 보통 하루 이틀 보유하고 끝내기보다 몇 년, 길게는 10년 이상 보유하는 경우가 많습니다. 이때 작은 비용 차이는 시간이 지나면서 누적됩니다. SEC의 투자자 안내 자료도 수수료와 비용은 투자 수익을 줄이며, 작은 수수료 차이도 장기적으로 큰 수익 차이로 이어질 수 있다고 설명합니다. Investor.gov

ETF를 고르기 전에 비용이 수익률에 어떻게 반영되는지 먼저 봐야 합니다. 특히 총보수 0.1% 차이는 투자 기간이 길수록 체감 금액이 달라질 수 있습니다.

ETF 총보수 개념

ETF 총보수는 ETF를 운용하는 데 들어가는 비용을 말합니다. 운용, 관리, 사무, 마케팅, 유통 등 여러 비용이 포함될 수 있습니다. Vanguard는 expense ratio가 ETF나 펀드의 포트폴리오 관리, 행정, 마케팅, 유통 등에 들어가는 비용을 반영하며, 보통 펀드 평균 순자산의 비율로 표시된다고 설명합니다. Vanguard Expense Ratio

중요한 점은 이 비용이 투자자 계좌에서 매달 따로 빠져나가는 식으로 보이지 않는다는 것입니다. 보통 펀드 수익률에 반영되어 차감되기 때문에, 투자자는 “내가 수수료를 냈다”는 느낌을 잘 받지 못할 수 있습니다.

| 구분 | 의미 |

|---|---|

| 총보수 0.03% | 1년에 투자금의 약 0.03%가 비용으로 반영 |

| 총보수 0.10% | 1년에 투자금의 약 0.10%가 비용으로 반영 |

| 총보수 0.20% | 1년에 투자금의 약 0.20%가 비용으로 반영 |

| 총보수 0.50% | 장기 보유 시 비용 차이가 커질 수 있음 |

여기서 주의할 점은 총보수가 낮다는 이유만으로 더 적합한 ETF라고 볼 수는 없다는 점입니다. ETF를 볼 때는 총보수와 함께 추종 지수, 거래량, 스프레드, 세금, 환율, 운용 규모, 보유 종목을 함께 봐야 합니다.

0.1% 차이 예시

0.1%는 숫자로 보면 작습니다. 1,000만 원 기준으로 단순 계산하면 1년에 1만 원 정도 차이입니다.

| 투자금 | 0.1% 비용 |

|---|---|

| 100만 원 | 1,000원 |

| 1,000만 원 | 10,000원 |

| 5,000만 원 | 50,000원 |

| 1억 원 | 100,000원 |

이 표만 보면 “생각보다 별거 아니네”라고 느낄 수 있습니다. 하지만 ETF 수수료는 매년 반복되고, 장기투자에서는 복리 효과와 함께 차이가 벌어질 수 있습니다.

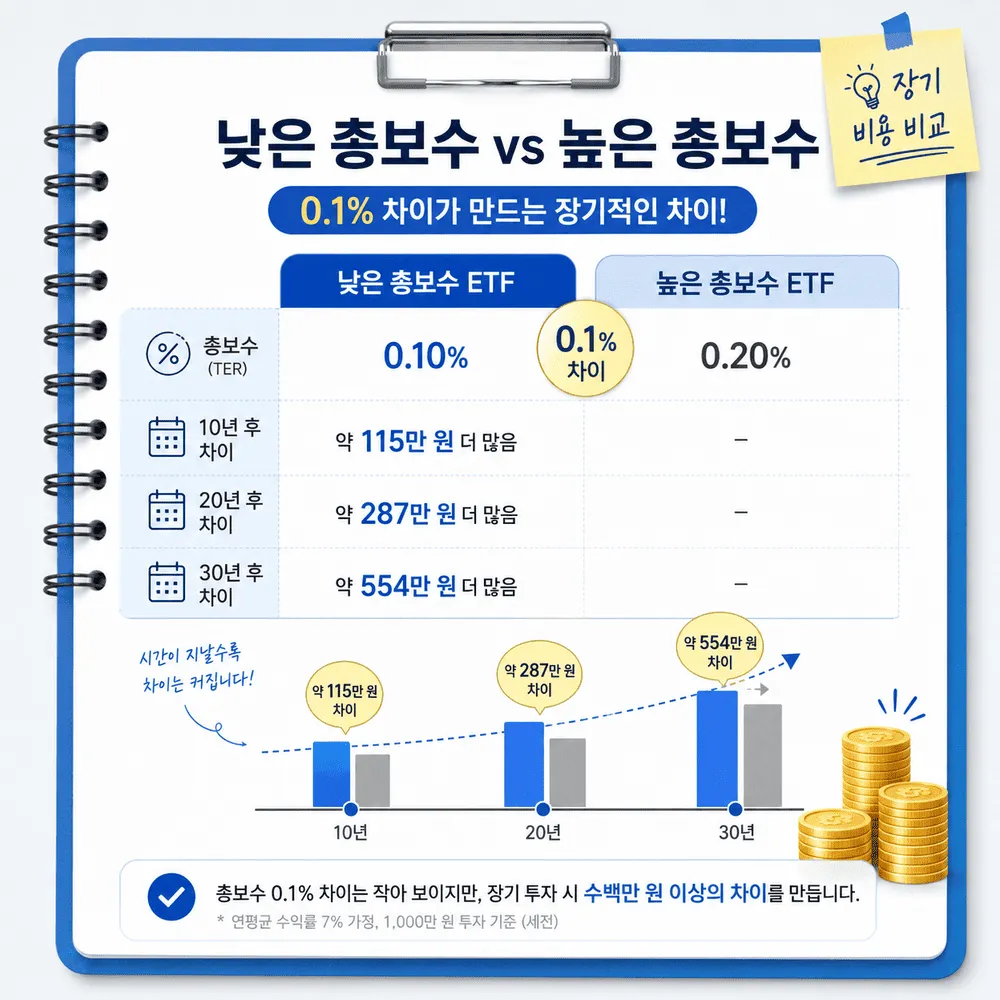

예를 들어 1,000만 원을 투자하고, 수수료 차감 전 연평균 수익률을 7%로 가정해 보겠습니다.

| 구분 | 총보수 0.1% ETF | 총보수 0.2% ETF |

|---|---|---|

| 가정 수익률 | 연 7% | 연 7% |

| 비용 차감 후 단순 가정 | 연 6.9% | 연 6.8% |

| 10년 후 | 약 1,949만 원 | 약 1,931만 원 |

| 20년 후 | 약 3,798만 원 | 약 3,728만 원 |

| 30년 후 | 약 7,402만 원 | 약 7,197만 원 |

위 계산은 세금, 환율, 추적오차, 매매수수료, 분배금 재투자 방식 등을 제외한 단순 예시입니다. 그래도 30년 기준으로는 약 205만 원 정도 차이가 생깁니다.

즉, 0.1% 차이는 단기에는 작지만, 투자금이 커지고 기간이 길어질수록 무시하기 어려워질 수 있습니다.

장기 비용 영향은 투자금이 커질수록 더 커진다

같은 0.1% 차이라도 투자금이 커지면 금액 차이도 커집니다. 위와 같은 방식으로 30년을 가정하면 차이는 다음처럼 달라집니다.

| 투자금 | 총보수 0.1%와 0.2%의 30년 후 차이 |

|---|---|

| 1,000만 원 | 약 205만 원 |

| 3,000만 원 | 약 615만 원 |

| 5,000만 원 | 약 1,025만 원 |

| 1억 원 | 약 2,049만 원 |

물론 실제 투자에서는 매년 같은 수익률이 나오지 않습니다. 시장은 오르기도 하고 떨어지기도 합니다. 하지만 수수료는 시장이 좋든 나쁘든 장기 수익률에 영향을 주는 요소입니다.

FINRA도 ETF를 포함한 ETP에는 수수료와 비용이 있으며, 투자자는 FINRA Fund Analyzer 같은 도구를 활용해 펀드 보유 비용을 비교할 수 있다고 안내합니다. FINRA ETF Guide

수수료만 보고 ETF를 고르면 안 되는 이유

수수료는 중요하지만, ETF 선택의 전부는 아닙니다. 총보수가 낮아도 내가 원하는 지수를 추종하지 않거나, 거래량이 너무 적거나, 매수·매도 스프레드가 넓다면 실제 투자 비용은 달라질 수 있습니다.

ETF를 비교할 때는 아래 항목을 같이 봐야 합니다.

| 비교 항목 | 확인 이유 |

|---|---|

| 총보수 | 장기 보유 비용 확인 |

| 추종 지수 | 내가 원하는 시장에 투자하는지 확인 |

| 거래량 | 매수·매도 편의성 확인 |

| 스프레드 | 실제 거래 비용에 영향 |

| 추적오차 | 지수를 얼마나 잘 따라가는지 확인 |

| 세금 | 국내상장·해외상장 ETF에 따라 차이 |

| 환율 | 해외 ETF는 원화 기준 수익률에 영향 |

| 분배금 | 배당·분배 정책 확인 |

예를 들어 A ETF는 총보수가 0.03%이고, B ETF는 0.05%라고 해도 두 ETF가 추종하는 지수가 다르면 단순 비교하기 어렵습니다. S&P500 ETF와 나스닥100 ETF는 투자 대상과 위험 구조가 다르기 때문입니다.

따라서 수수료 비교는 같은 지수, 비슷한 운용 방식, 비슷한 투자 목적의 ETF끼리 비교할 때 가장 의미가 있습니다.

0.1% 차이를 봐야 하는 경우

ETF 수수료 0.1% 차이는 특히 아래 상황에서 중요해질 수 있습니다.

| 상황 | 이유 |

|---|---|

| 장기 보유 목적 | 기간이 길수록 비용 차이가 누적됨 |

| 투자금이 큰 경우 | 같은 0.1%라도 금액 차이가 커짐 |

| 같은 지수 ETF를 고르는 경우 | 수수료 비교가 더 직접적으로 의미 있음 |

| 적립식 투자 | 시간이 지날수록 누적 투자금이 커짐 |

| 은퇴자금·노후자금 목적 | 장기 비용 관리가 중요함 |

반대로 단기 매매가 목적이라면 총보수보다 거래량, 스프레드, 매매수수료가 더 중요할 수 있습니다. 1주일 보유할 ETF를 고르면서 0.03%와 0.05% 보수 차이에만 집중하는 것은 우선순위가 맞지 않을 수 있습니다.

ETF 수수료 비교표 예시

아래는 ETF를 고를 때 사용할 수 있는 비교표 예시입니다.

| 항목 | ETF A | ETF B | 확인 포인트 |

|---|---|---|---|

| 추종 지수 | S&P500 | S&P500 | 같은 지수인지 확인 |

| 총보수 | 0.03% | 0.10% | 장기 비용 차이 확인 |

| 거래량 | 많음 | 보통 | 매수·매도 편의성 |

| 스프레드 | 좁음 | 보통 | 실제 거래 비용 |

| 운용 규모 | 큼 | 작음 | 안정성 참고 |

| 분배금 | 있음 | 있음 | 지급 주기와 세금 확인 |

| 상장 위치 | 미국 | 미국 | 세금·환율 구조 확인 |

이런 방식으로 보면 단순히 “수수료가 낮은 ETF”가 아니라, 내 투자 목적에 맞으면서 비용도 합리적인 ETF를 고르는 데 도움이 됩니다.

자주 헷갈리는 부분

Q1. ETF 수수료 0.1% 차이는 정말 중요한가요?

단기에는 크게 느껴지지 않을 수 있습니다. 하지만 투자 기간이 길고 투자금이 커질수록 0.1% 차이는 누적될 수 있습니다. SEC도 작은 수수료 차이가 장기 수익률에 큰 차이를 만들 수 있다고 안내합니다.

Q2. 총보수는 계좌에서 따로 빠져나가나요?

보통 투자자 계좌에서 별도 청구되는 방식으로 보이지 않습니다. ETF 운용 비용은 펀드 수익률에 반영되어 차감됩니다. 그래서 투자자는 실제 비용을 체감하기 어려울 수 있습니다.

Q3. 총보수가 가장 낮은 ETF를 고르면 되나요?

그렇지 않습니다. 같은 지수를 추종하는 ETF끼리는 총보수가 중요한 비교 기준이지만, 지수, 거래량, 스프레드, 세금, 환율, 추적오차도 함께 봐야 합니다.

Q4. 국내상장 ETF와 해외상장 ETF도 수수료만 비교하면 되나요?

아닙니다. 국내상장 ETF와 해외상장 ETF는 세금, 환율, 거래시간, 분배금 처리 방식이 다를 수 있습니다. 총보수만 보고 비교하면 실제 수익률 차이를 놓칠 수 있습니다.

Q5. 수수료보다 수익률이 더 중요하지 않나요?

수익률도 중요합니다. 다만 미래 수익률은 확정할 수 없지만, 수수료는 비교적 확인 가능한 비용입니다. 그래서 장기투자자는 예상하기 어려운 수익률만 보기보다, 줄일 수 있는 비용을 함께 관리하는 것이 좋습니다.

끝으로 볼 부분

ETF 수수료 0.1% 차이는 처음에는 작아 보입니다. 1,000만 원 기준으로 1년에 1만 원 차이처럼 느껴질 수 있습니다. 하지만 장기투자에서는 이 차이가 매년 반복되고, 투자금이 커질수록 더 큰 금액 차이로 나타날 수 있습니다.

다만 수수료만 보고 ETF를 고르면 안 됩니다. 총보수는 같은 지수, 비슷한 목적, 비슷한 구조의 ETF끼리 비교할 때 가장 의미가 있습니다. 실제 투자 전에는 총보수뿐 아니라 추종 지수, 거래량, 스프레드, 세금, 환율, 분배금까지 함께 확인하는 것이 좋습니다.

이 글은 투자 권유가 아니며, ETF의 수수료와 세금 기준은 상품과 시점에 따라 달라질 수 있습니다. 실제 투자 전에는 운용사 공식 자료, 투자설명서, 증권사 안내를 확인하는 것이 안전합니다.